Banggaindonesia — Superbank IPO bakal calon emiten baru di sektor perbankan. Entitas bank digital yang didukung Emtek Group serta perusahaan teknologi seperti Grab dan Singtel.

Dari aksi korporasi tersebut Superbank akan menawarkan 4,406,612,300 saham biasa atau setara 13% dari modal ditempatkan dan disetor penuh pasca-IPO.

Harga penawaran ditetapkan di kisaran Rp 525 hingga Rp 695 per saham. Bila seluruh saham terserap, bank ini diperkirakan menghimpun dana segar sekitar Rp 3,06 triliun.

Menurut prospektus, 70% dari hasil IPO akan dialokasikan sebagai modal kerja untuk mendukung penyaluran kredit.

Sisanya, yakni 30%, akan digunakan untuk belanja modal (capex), termasuk pengembangan teknologi dan operasional bank.

Superbank berambisi memperluas jangkauan layanan keuangan digital di Indonesia, terutama untuk segmen under-banked dan masyarakat yang sebelumnya sulit mendapatkan layanan perbankan.

Bank ini menawarkan produk perbankan lewat platform digital, termasuk tabungan, kredit, dan layanan pembayaran terintegrasi dengan ekosistem Grab dan mitra lainnya.

Penjualan saham perdana melalui proses book building berlangsung pada 25 November–1 Desember 2025. Penawaran umum dijadwalkan berlangsung antara 10–15 Desember 2025.

Jika sesuai rencana, pencatatan saham Superbank di Bursa Efek Indonesia (BEI) akan dilaksanakan pada 17 Desember 2025.

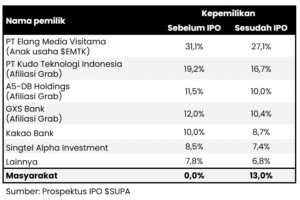

Setelah Superbank IPO pemegang saham SUPA meliputi anak usaha EMTK, PT Media Visitama (27,07%), Kakao Bank (8,7%), dan Singtel Alpha Investment (7,4%).

Setelah Superbank IPO pemegang saham SUPA meliputi anak usaha EMTK, PT Media Visitama (27,07%), Kakao Bank (8,7%), dan Singtel Alpha Investment (7,4%).

Mengambil sumber dari website perusahaan, Grab Holding Ltd. mempunyai kepemilikan saham melalui badan usaha yang terafiliasi yakni, PT Kudo teknologi Indonesia (16,7%), A5-DB Holdings (10,0%), dan GXS Bank (10,4%).

Bagaimana Nilai Valuasinya?

Valuasi Superbank setelah melantai di bursa efek menunjukkan rentang yang stabil 2,3- 2,8 P/BV.

Berdasarkan laporan keuangan per 8M25 (delapan bulan pertama 2025) mengindikasikan kinerja keuangan positif.

Superbank berhasil membalikkan kerugian sebesar Rp192,5 M pada periode sebelumnya menjadi keuntungan Rp44,25 M.

Kenaikan pendapatan bersih bunga (Net interest income) menyokong keuntungan tersebut senilai Rp950,4 M, naik 175% dibandingkann tahun sebelumnya(YoY).

Sejalan dengan kenaikan pendapatan bunga 11,2% versus 8M24 yang hanya 8%, ini menampakkan seberapa efisien perusahaan menghasilkan pendapatan bunga bersih dari aset produktif.

sementara itu biaya pinjaman Dana Pihak Ketiga (DPK) tumbuh secara tahunan masing-masing 99% dan 291%.

Meskipun pertumbuhan biaya melambat YoY 8M24 224%, tapi DPK tetap naik, walau tak lebih tinggi dari tahun sebelumnya 361%.

Dengan demikian pertumbuhan DPK lebih cepat dari pembiayaan akibatnya, Loan to Deposit Ratio (LDR) turun 93% YoY (Vs.8M24: 183%).

LDR yang menurun umumnya mengindikasikan profil risiko lebih sehat mencerminkan perusahaan lebih konservatif menyalurkan pinjaman terhadap dana yang dihimpun.

Key Core

Rentang P/BV (rasio Price To Book) SUPA lebih murah dari saham $ARTO dan $BBHI, tapi tidak serendah $BBYB.

Namun, annualized ROE (Return of Equity) per 8M25 atau kemampuan perusahaan mengembalikan laba dengan modal sendiri secara efektif tercatat masih rendah dibandingkan kompetitornya.

Penilaian ini masih masuk akal karena life-cycle atau pertumbuhan bisnis yang berbeda.

SUPA berpotensi menjadi katalis perseroan di masa depan dengan ekosistem digitalnya yang sangat kuat, mampu menarik banyak pelanggan baru dengan efisien dan hemat biaya.

Pada akhirnya memberikan dampak pada peningkatan penghimpunan dana nasabah, ekspansi penyaluran kredit, serta pertumbuhan pendapatan non bunga.

Faktor pendorong ini berkaitan dengan wacana penggabungan Gojek, Tokopedia, (GOTO) dan Grab menciptakan peluang dan tantangan dalam perubahan ekosistem digital yang sangat besar.

Berdasarkan data pertumbuhan nasabah per 25 September, SUPA mencatat penambahan sekitar 5 juta nasabah sejak Juni 2025, meningkat sekitar 25%.

Namun, yang menjadi risiko utama yang perlu dicermati adalah ketergantungan SUPA pada Grab.

Di samping itu, risiko lainnya yang juga memerlukan perhatian adalah masalah IT yang meliputi keamanan siber, kemampuan mendukung operasional harian, serta mengungguli teknologi dari pesaing. (PWT)

{kind=link}